Esta semana, el ministro de Hacienda, José Manuel Restrepo, confirmó, como lo había anticipado La Silla Vacía, que radicará un nuevo proyecto de reforma tributaria en el Congreso el próximo semestre.

La reforma tributaria de la academia que pasó de agache

Se trata de “una propuesta minimalista de cerca de 14 billones de pesos”, nos dijo Restrepo. Para ello mencionó que está recogiendo ideas de distintos sectores: políticos, gremiales, empresariales, de investigación en finanzas públicas, juveniles, académicos.

Al mismo tiempo, hace poco menos de un mes, la academia presentó en una rueda de prensa su propia propuesta de reforma tributaria, que a diferencia de la impulsada por la Andi hace unos meses, ha sido poco discutida hasta el momento.

Así nos lo confirmaron la senadora del partido de gobierno, Centro Democrático, María del Rosario Guerra y el representante de ese partido, Oscar Darío Pérez, miembros de las comisiones terceras del Congreso que se dedican a temas económicos. Ninguno de los dos conoce el proyecto.

La propuesta es producto del consenso de varias de las facultades y observatorios fiscales de algunas de las universidades privadas más importantes del país, entre ellas: la Javeriana, el Externado, el Rosario y Los Andes, que hacen parte de la Red de Trabajo Fiscal. Para conseguirlo, decidieron dejar por fuera aspectos importantes, pero que requieren un mayor debate democrático como el impuesto al patrimonio.

Es un proyecto de articulado concreto, con proyecciones económicas disponibles para que otras personas puedan revisar los cálculos y debatirlos y, en ese sentido, cumple las condiciones para que pudiera ser discutida en el Congreso.

Y, además, es un plan de choque y no una reforma estructural atendiendo la urgencia del momento. Pero persigue dos objetivos: aumentar el recaudo —que se estima en cerca de 20 billones de pesos— sin perjudicar la reactivación económica, a diferencia de muchas de las propuestas de la fallida reforma de Carrasquilla. Y trabajar con medidas permanentes y no con arreglos temporales, en lo que se distancia de algunas medidas de la propuesta de la Andi.

Finalmente, se trata de un esfuerzo de la academia por responder rápidamente a la coyuntura y a las necesidades del país, lo que no siempre se logra porque los tiempos y formas de trabajo en las universidades muchas veces tienen lógicas distintas.

La Silla Académica entrevistó a Luis Carlos Reyes, director del Observatorio Fiscal de La Universidad Javeriana y a Andrés Esteban Ordóñez, profesor del Departamento de Derecho Fiscal de la Universidad Externado, quienes junto con la investigadora independiente Lina María Ortiz, recogieron las discusiones que habían tenido en la Red de Trabajo Fiscal y elaboraron esta propuesta conjunta.

A partir de la conversación con ellos abrimos a la discusión pública ocho claves del llamado proyecto de reforma tributaria de la academia.

1. Las personas con ingresos iguales o menores a 6 millones quedan a salvo

Hay cierto consenso de que en Colombia las personas naturales pagan muy pocos impuestos con respecto a las empresas y personas jurídicas, en general.

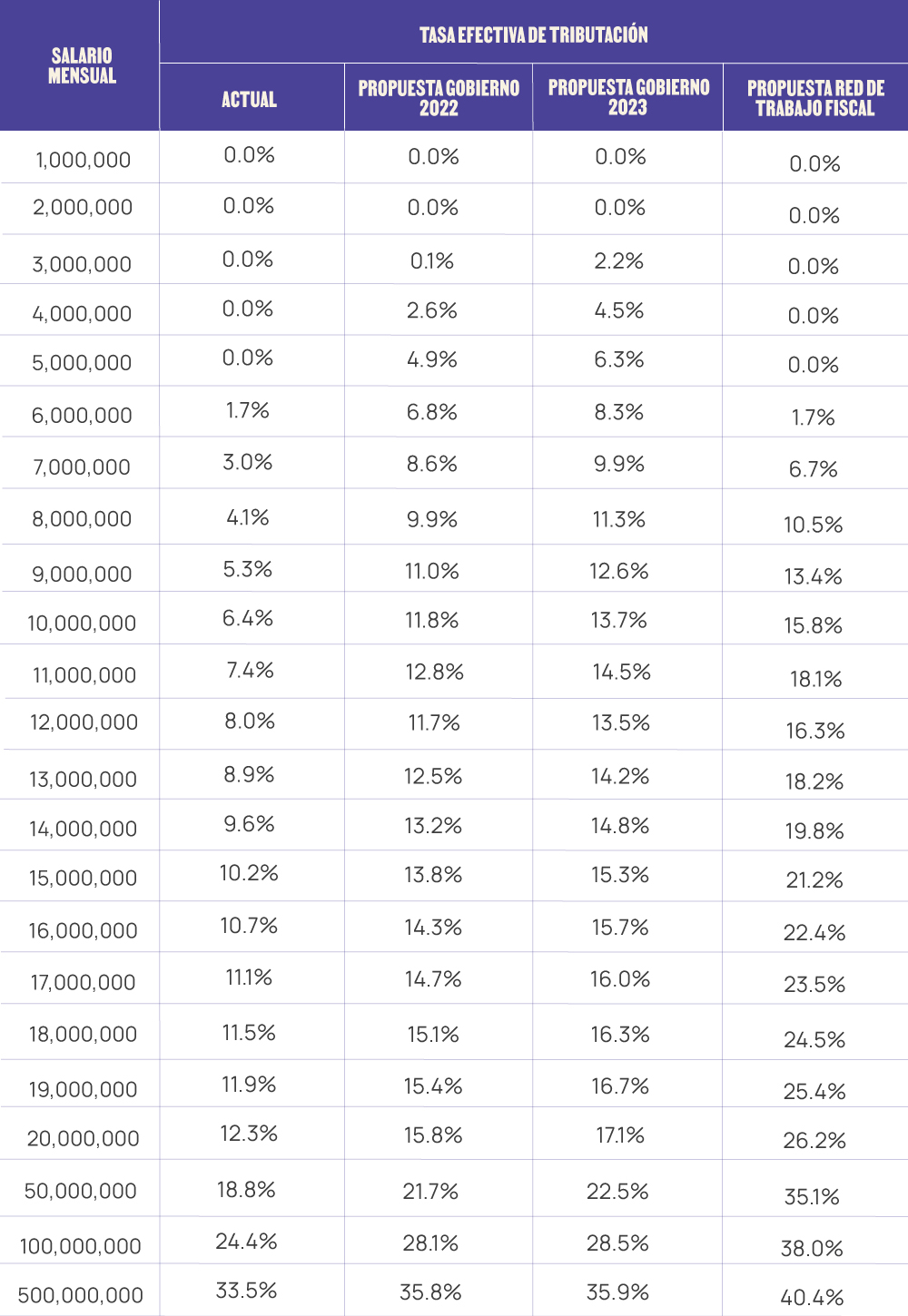

La apuesta de la reforma tributaria de la academia es gravar a las personas naturales que tienen ingresos (cualquiera que sea su fuente) mayores a 6 millones de pesos. La propuesta de Carrasquilla arrancaba desde los tres millones.

El impuesto se aplica en todo caso sólo sobre lo que excede de los seis millones. Si una persona tiene un salario de 10 millones, la renta se calcula sobre 4 millones.

Para determinar el ingreso proponen que se puedan excluir únicamente los costos y gastos en que la persona incurrió para generarlo. Esto aplicaría para quienes tienen inmuebles arrendados o negocios, pero no para los asalariados pues el empleador es el que asume los costos de producción del trabajo.

La tarifa del impuesto de renta que aplicaría para quienes ganan 6 millones de pesos sería la misma que la que aplica hoy: 1.7 por ciento. Pero alcanzaría un 40,4 por ciento para quienes tienen ingresos mensuales a partir de los 500 millones. Es una tarifa mayor a la que aplica hoy para ese rango de ingresos que es del 33.5 por ciento. Y mayor a la que iba a aplicar con la propuesta del Gobierno que se cayó: 35.8 por ciento en 2022 y 35.9 por ciento en 2023.

Los porcentajes de las tarifas que se ven en la siguiente tabla y que aplican a los distintos montos de ingresos fueron calculados —según Luis Carlos Reyes, director del Observatorio Fiscal de la Javeriana— de forma que se pueda aumentar el recaudo sin afectar a las personas de ingresos menores a 6 millones de pesos y de forma que la proporción del impuesto de renta con respecto al ingreso en todos los casos este cercana al 24 por ciento.

Fuente: Una propuesta de reforma tributaria progresiva.

Fuente: Una propuesta de reforma tributaria progresiva.

Según la Encuesta Integrada de Hogares del Dane las personas que tienen ingresos superiores a 6 millones de pesos hacen parte del 10 por ciento que más ingresos tiene en el país.

Sobre este punto, el ministro de Hacienda Restrepo nos anticipó que la propuesta del gobierno no tocará por ahora la renta de las personas naturales. Es decir, ignorará este punto.

2. Hay que igualar el tratamiento de los ingresos sin importar de dónde vienen

Reyes explica que la solidaridad no viene dada sólo por las tarifas que aumentan conforme aumenta el ingreso ni por empezar gravando sólo a los que tienen mayores ingresos, sino por darles el mismo tratamiento a todos los ingresos independientemente de dónde provengan.

Para el investigador, la posición de este y otros gobiernos ha sido la de privilegiar al ingreso de capital sobre el ingreso de los asalariados, adoptando una doctrina que viene desde los años 80. Pero cada vez está más revaluado que eso genere mayores beneficios para el recaudo.

En ese sentido, las tarifas de la siguiente tabla aplican tanto para los ingresos laborales, como pensionales, rentas de capital (intereses, rendimientos financieros, arrendamientos, regalías, explotación de propiedad intelectual), dividendos y participaciones, ganancias ocasionales y rentas no laborales (las que no clasifican en las anteriores).

Reyes afirma que una de las principales fuentes de ingresos que tienen las personas más ricas del país son las ganancias ocasionales vía recompra de acciones, por ejemplo.

Resulta que muchas empresas deciden no repartir dividendos que pueden tener una tarifa de renta del 15 por ciento. En cambio, la sociedad con las utilidades retenidas —previo acuerdo de todos los socios— opta por recomprarles una parte de las acciones de cada uno. Lo hace proporcionalmente a su porcentaje de participación accionaria, para que no se diluyan, y en ese caso la tarifa que paga por esa operación puede bajar al 10 por ciento.

Con estos cambios al impuesto de renta de las personas naturales, los académicos calculan que el Estado podría recaudar 11,08 billones al año más.

Sobre la propuesta puntual de gravar las pensiones con las mismas tarifas de otros ingresos, Oscar Darío Pérez, el representante a la Cámara del Centro Democrático, nos dijo que en principio cree que es un error hacerlo porque son producto de los ingresos de los trabajadores por los que ya pagaron impuestos durante su vida laboral.

Que eso sólo tendría sentido en las pensiones de 10 millones en adelante cuando están subsidiadas por el Estado y sobre la parte que aplique el subsidio.

3. Las medianas y pequeñas empresas deben tener menos impuesto de renta

Teniendo en cuenta que cerca de un 80 por ciento de las empresas en el país son mipymes la propuesta de los académicos es reducirles la tarifa del impuesto de renta.

Las empresas pagan en promedio una tasa efectiva de renta del 23.9 por ciento, pero en la práctica algunas grandes pagan menos por los beneficios fiscales que tienen y otras más por no tenerlos.

La academia propone mantener la propuesta de Carrasquilla de aplicar una tarifa de renta del 24 por ciento a las empresas que tienen utilidades anuales de 500 millones de pesos o menos, y dejar en 30 por ciento la de las demás. Pero al mismo tiempo proponen eliminar las rentas exentas (las que se descuentan de la base gravable), así como, las tarifas especiales de renta incluídas las que hoy aplican a zonas francas y megainversiones. El exministro Carrasquilla las dejaba vigentes.

Con la eliminación de esas tarifas especiales, así como, de las rentas exentas del impuesto de renta de las empresas, calculan que el Estado recaudaría 0.66 billones y 2,14 billones de pesos más al año, respectivamente.

Tampoco están de acuerdo con aplicar una sobretasa temporal de renta para las empresas de 3 puntos porcentuales como la que traía la retirada Ley de Solidaridad Sostenible. Los académicos le recomiendan al Gobierno apostarle a medidas permanentes.

Sobre este punto, el ministro de Hacienda dice que es un tema debatido porque teniendo en cuenta que el impuesto de renta aplica sobre las utilidades, ya de entrada eso permite tener en cuenta las diferencias que hay entre unas y otras empresas.

4. El descuento del ICA se debe desmontar

Con la normatividad actual las empresas podrían empezar a descontar el Impuesto de Industria y Comercio que pagan a los municipios del impuesto de renta que es nacional.

Con este descuento se busca corregir el hecho de que el ICA se calcula sobre los ingresos, lo que ha generado inequidades cuando una empresa tiene también costos muy altos que no son tenidos en cuenta.

Según Reyes, el director del Observatorio Fiscal de la Javeriana, el pago del ICA puede terminar siendo la gota que rebasa el vaso de una empresa que está al borde de la quiebra.

Pero como la Comisión de Expertos lo recomendó, la propuesta de reforma tributaria de la academia propone eliminar ese descuento. La razón es que para que una empresa pueda descontar el ICA tiene que tener renta, es decir, haber generado utilidades, y justamente las empresas que tienen problemas para pagar el ICA son las que no tienen ganancias.

En cambio, las empresas que más utilidades tienen no necesariamente están pagando un mayor ICA como podrían. Y, en todo caso, al poderlo descontar del impuesto de renta que pagan en el nivel central disminuyen el recaudo.

Con este ajuste se calcula que el Gobierno podría recibir cerca de 5.36 billones anuales más.

Dado que el predial y el ICA son dos de las principales fuentes de ingresos de los municipios, lo que proponen los académicos es que a futuro se reformule ese impuesto.

El ministro de Hacienda dice que están estudiando reducir el descuento a un 50 por ciento, por ejemplo, en vez de eliminarlo, para no afectar a las empresas que se beneficiarían con la medida.

5. Las empresas no deben fijar su domicilio fiscal de forma acomodada

Andrés Ordóñez, profesor del Departamento de Derecho Fiscal de la Universidad Externado, explica que, actualmente, las sociedades pueden fijar su domicilio para efectos de la normatividad que les es aplicable con base en lo que en derecho internacional se conoce como “key decisions” o decisiones de alta gerencia.

Entonces con que su junta directiva viaje unos días a Panamá o Miami, y se reúna allá para tomar sus decisiones, logran quedar cobijados por la legislación de los respectivos países, que muchas veces es más favorable que la colombiana.

La propuesta de reforma tributaria de la academia propone que el criterio determinante para fijar el domicilio de una empresa sea, en cambio, el lugar donde se toman las decisiones de su día a día, o sus decisiones operativas pues se ajusta más a la realidad.

6. La cláusula antiabuso de la Dian tiene que tener dientes

Ya existe una cláusula antiabuso que la Dian puede activar en aquellos casos en los que tiene sospechas de operaciones simuladas o artificiales que las sociedades o personas naturales hacen con el objetivo de disminuir sus impuestos.

Pero tiene dos limitantes: la redacción de los casos en los que se puede aplicar la cláusula es muy abstracta. Y la norma exige un trámite adicional de un emplazamiento (citación de una persona) que puede tardar más de tres meses. Sólo agotada esta etapa, la Dian puede iniciar el procedimiento que se sigue cuando hay inexactitudes en una declaración de impuestos.

Ordóñez, profesor del Externado, cuenta que por estas razones son mínimos los casos en que la administración de impuestos ha aplicado la cláusula antiabuso.

Para eso la academia propone que se elimine el trámite adicional de emplazamiento y que se consideren como hechos de alarma todas las operaciones que se realizan entre personas con parentesco hasta el cuarto grado de consanguinidad (primos), segundo de afinidad (suegros) o único civil (padres e hijos adoptivos).

7. Se deben eliminar los beneficios de las cuentas AFC y de pensiones voluntarias

La finalidad de los beneficios tributarios que aplican a las cuentas AFC y a los ahorros voluntarios de pensiones ha sido la de promover la compra de vivienda, la educación, y unas mejores condiciones de vida para los pensionados.

Pero, según Ordóñez y Reyes hoy están beneficiando a quienes tienen mayor capacidad de ahorro y por ende mayores ingresos — entre 10 y 15 millones de pesos al mes—. Ya no sólo para comprar una sino varias viviendas, por ejemplo. Y con ello se está afectando el recaudo.

Incluso, algunas personas están usando las AFC para evadir el gravamen a los movimientos financieros.

Cuenta Ordóñez que le piden al comprador que el precio de venta de una casa o de negocio se lo consignen a la cuenta AFC. Dado que la retiran en un tiempo inferior a los diez años —que exige la ley— y tampoco la destinan a compra de vivienda, les genera un impuesto de renta que es del 15 por ciento, pero se ahorran el 4 por mil que es mayor.

Adicionalmente, algunas empresas han creado fondos institucionales de pensiones a los que mueven dinero para beneficios de sus empleados. Con esto, explica Ordóñez, incentivan a los trabajadores para que se queden, por ejemplo, trabajando en la empresa a cambio de un aumento cada cierto tiempo de su salario, lo cual es positivo.

El problema está en que con eso las empresas disminuyen los activos y aumentan los gastos que pueden deducir de renta. Cuando la empresa les entregue los beneficios, los empleados tendrán que declararlos, pero antes no. Y mientras tanto, se puede apalancar en ese dinero que separó de su patrimonio, a través, por ejemplo, de un buen contrato con una cartera colectiva que administre la plata y se la preste a una tasa más baja de los impuestos que pagaría de otra forma.

La propuesta entonces de la academia es que se eliminen esos fondos institucionales de pensiones.

8. Las ventas de bienes deben acercarse a su valor comercial

Ordóñez explica que, actualmente, quienes pagan impuestos pueden tomar como costo fiscal de sus bienes el autoavalúo que realizan.

Eso implica que si, por ejemplo, alguien tiene una casa que está pensando vender el próximo año, en la declaración para el pago del impuesto predial de este año, o en la declaración de renta, puede hacer un autoavalúo de su casa que se acerque más a su valor comercial. La finalidad de eso es que la ganancia ocasional de la futura venta que haga, es decir, la diferencia entre el valor del bien declarado y el pago recibido por su venta, o en otra palabras, la utilidad del negocio, sea menor. Con ello paga a su vez un menor impuesto de renta.

Lo que la propuesta de reforma tributaria de la academia propone es que quienes pagan impuestos tengan que calcular el costo fiscal de sus bienes que será la base para calcular la ganancia ocasional, con base en el avalúo catastral y no en el autoavalúo.

Según Ordóñez, aunque se ha hecho un esfuerzo por actualizar el avalúo catastral de los bienes en Colombia a través de la implementación del catastro multipropósito, esa tarea todavía está pendiente en muchos municipios que no cuentan con presupuesto para eso.

Al hacer este cambio, se incentivaría a que la gente actualice directamente el avalúo catastral de sus bienes para no verse perjudicado con el pago del impuesto de renta ante una eventual negocio que haga con ellos, y por esa vía, se aumentaría también el recaudo por impuesto predial de los municipios que se basa en el avalúo catastral.

El ministro de Hacienda, José Manuel Restrepo, coincide en que la lucha contra la evasión fiscal es clave para aumentar el recaudo.

Para ello, nos dijo que están analizando tener en cuenta la georreferenciación de los bienes en la venta de inmuebles para que se acerquen a su valor comercial. También están trabajando en medidas que faciliten identificar los beneficiarios finales de los negocios y las sociedades para el pago de impuestos.

*Este es un espacio de opinión y debate. Los contenidos reflejan únicamente la opinión personal de sus autores y no compromete el de La Silla Vacía ni a sus patrocinadores.